money

マイホーム購入に必要な費用や賃貸との比較、

また、購入する際の資金計画についてなど、大切なお金について解説いたします。

賃貸住宅でも家賃の他に、入居時の敷金礼金・ 鍵交換費用や、

その後住み続けるのに管理費・火災保険料・更新料等が必要になってくると思います。

マイホームも同様に、購入(建築)時の取得費用とその後の維持費用がかかります。

分譲物件を例にとって説明してみたいと思います。

マイホームを取得する際には、物格価格の他に諸費用が必要となります。

諸費用とは、以下のような税金や登記、住宅ローンを借りる上で必要となってくる費用等の総称で、一般的に物件価格の5~10%程度と言われています。(物件の価格やどんな住宅ローンを選ぶかによって変動します。)

この諸費用は、住宅ローンに含めることができません。※原則、現金(自己資金)で準備しておく必要があります。

※一部条件等により含めることができる場合もありますが、諸費用は自己資金と考えておいた方が無難です。

マイホームを取得以降、住み続けるために必要な費用です。おもな維持費用は以下のとおりです。

この他、物件やエリアにより発生してくる費用もあります。例えば、自治会費や浄化槽保守点検費用等がこれにあたります。

定期的に発生するメンテナンス費用としては、防蟻工事(シロアリ予防)や外壁塗装等があり、住宅の販売元が定期的に点検を行ってくれるケースが多いです。傷みや故障・劣化具合により発生する修繕については、日頃大切にお住まいいただくことで修繕費用に差が出てきます。長くお住まいいただくため、是非こまめにお手入れされることをオススメします。

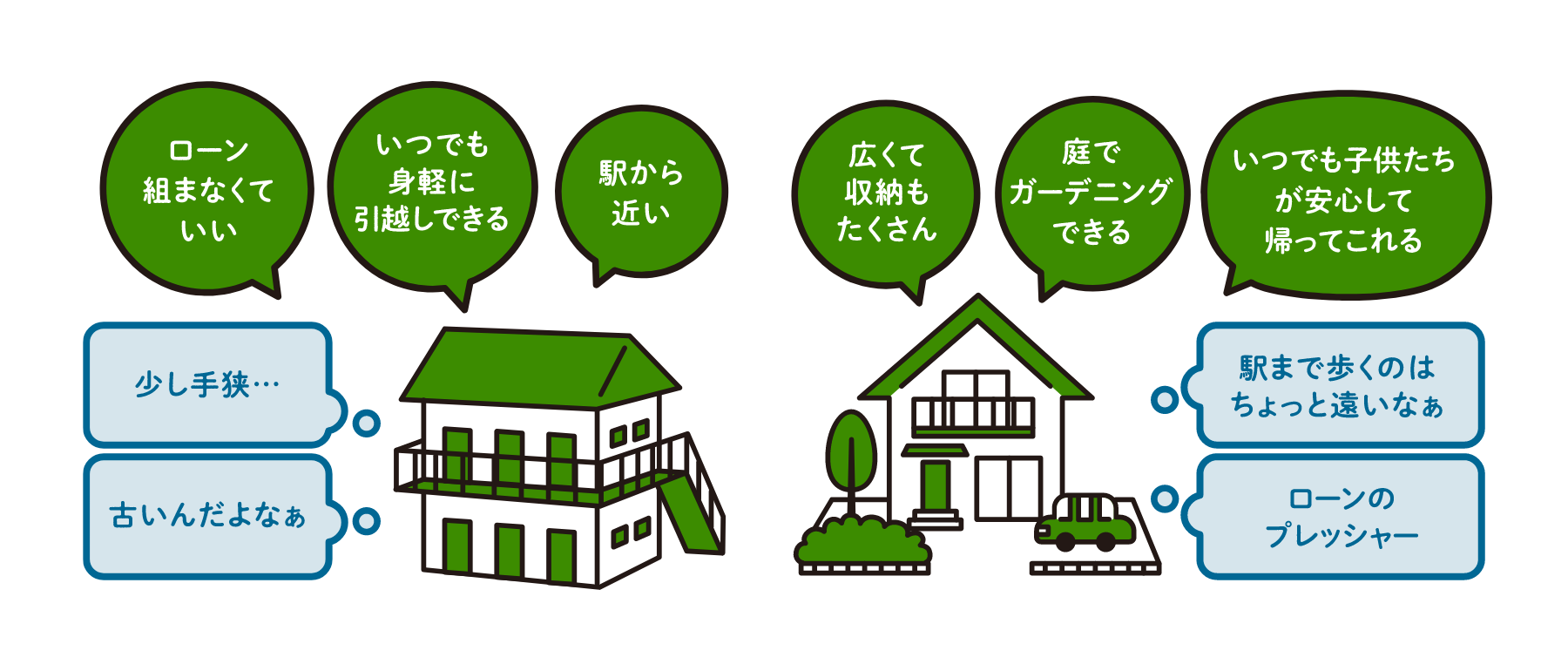

賃貸と持ち家どっちがいいのか問題が論じられて久しいですが、結局のところこの問題は決着しないのではないかと思います。なぜなら人によって価値観が異なり、何を幸せと感じるかが違うからです。

例えば、身近な例で言えばこんなイメージでしょうか。どちらかが正解ということではなく、どちらも正解です。

住宅の場合、人生の中でも大きな買い物・大きな決断になるので食事や日用品と並べて考えることはできませんが、万人に共通の正解はないということはイメージできたかと思います。

逆を言えば、「あなたにとっての」ベターな選択肢はあるとも言えます。全く同じ条件とはいきませんが、異なる視点から賃貸と持ち家を比較してみましたのでご参考になさってください。

|

賃貸 |

持ち家(分譲住宅) |

|

|---|---|---|

|

住宅条件 |

立地 木更津駅バス11分 間取り 2LDK 面積 58.07㎡ 築年数 築14年 構造 軽量鉄骨 家賃 72,000円 ※管理費4,000円 |

立地 木更津駅バス21分 間取り 4LDK 面積 104.75㎡ 築年数 新築 構造 木造 物件価格 24,900,000円 ※借入2,390万円 |

|

初期費用 |

敷金 - 礼金 72,000円 鍵交換 9,900円 クリーニング 63,800円 仲介手数料 79,200円 合計 224,900円 |

手付金 1,000,000円 諸費用8% 1,992,000円 合計 2,992,000円 |

|

月払 |

家賃/月 72,000円 管理費/月 4,000円 保証会社 3,248円 ※3.4%+800円/月 合計 79,248円 |

ローン返済 73,412円 ※借入2,390万、35年、1.52% 合計 73,412円 |

|

他 |

更新料/2年 20,000円 火災保険/年 10,000円 |

修繕費 7,480,000円 ※45~50年平均額 火災保険/5年 30,840円 固都税/年 100,000円 |

|

賃貸 |

持ち家(分譲住宅) |

|

|---|---|---|

|

初期費用 224,900円 家賃 1~10年目 8,640,000円 11~20年目 7,560,000円 21~30年目 6,480,000円 31~45年目 8,100,000円 管理費 2,160,000円 保証会社※3.4%+800円 1~10年目 389,760円 11~20年目 353,040円 21~30年目 316,320円 31~45年目 419,400円 更新料 900,000円 火災保険 450,000円 |

初期費用 2,992,000円 ローン返済 30,833,009円 修繕費 7,480,000円 火災保険 277,560円 固都税 4,500,000円 |

|

|

合計 |

35,993,420円 |

46,082,569円 |

※生涯コストは、35歳が80歳まで暮らすことを想定しています。

実際に市場に出ていた物件を例にとって概算比較しています。

シンプルに毎月の支払額を同じくらいにした場合、賃貸の方が生涯コストは安く済みます。

ただし住宅条件は異なります。家族でお住まいの場合は手狭かもしれません。

|

賃貸 |

持ち家(分譲住宅) |

|

|---|---|---|

|

住宅条件 |

立地 木更津駅車13分 間取り 4LDK 面積 85.29㎡ 築年数 新築 構造 木造 家賃 132,000円 ※(管理費込) |

立地 木更津駅バス21分 間取り 4LDK 面積 104.75㎡ 築年数 新築 構造 木造 物件価格 24,900,000円 ※借入2,390万円 |

|

初期費用 |

敷金 132,000円 礼金 132,000円 仲介手数料 120,000円 保証会社初回50% 66,000円 合計 450,000円 |

手付金 1,000,000円 諸費用8% 1,992,000円 合計 2,992,000円 |

|

月払 |

家賃/月 132,000円 保証会社 1,620円 ※3.4%+800円/月 合計 133,620円 |

ローン返済 73,412円 ※借入2,390万、35年、1.52% 合計 73,412円 |

|

他 |

更新料/2年 33,000円 火災保険/年 10,000円 |

修繕費 7,480,000円 ※45~50年平均額 火災保険/5年 30,840円 固都税/年 100,000円 |

|

賃貸 |

持ち家(分譲住宅) |

|

|---|---|---|

|

初期費用 450,000円 家賃 1~10年目 15,840,000円 11~20年目 12,672,000円 21~30年目 11,088,000円 31~45年目 14,256,000円 保証会社※1%+330円 1~10年目 194,400円 11~20年目 162,720円 21~30年目 146,880円 31~45年目 196,560円 更新料 1~10年目 165,000円 11~20年目 132,000円 21~30年目 115,500円 31~45年目 138,600円 火災保険 450,000円 |

初期費用 2,992,000円 ローン返済 30,833,009円 修繕費 7,480,000円 火災保険 277,560円 固都税 4,500,000円 |

|

|

合計 |

56,007,660円 |

46,082,569円 |

※生涯コストは、35歳が80歳まで暮らすことを想定しています。

ご家族で住むことを想定し、同等の一戸建て住宅で比較してみました。

少し意外かもしれませんが、一戸建住宅に住むのであれば、月々の支払いは購入してしまったほうが安く済みそうです。生涯コストを見ても大きく差が出ています。

また一戸建ての賃貸物件はアパートやマンションと比べて数が少ないので、皆さんのご要望に合ったちょうど良い物件を見つけるのは少し大変かもしれません。

ここまでコスト面での比較をしてきましたが、安いか高いかだけで判断する訳ではないと思います。

最後にそれぞれの特性についてメリット・デメリットで比較してみたいと思います。

|

賃貸 |

持ち家(分譲住宅) |

|

|---|---|---|

|

メリット |

|

|

|

デメリット |

|

|

資金計画とは、①どのようにお金を準備して、②いつどれくらい支払い、

③借入した場合はどうやってローンを返済していくのか、を指します。

教育費や老後の生活費など、ライフプランを重ねて長期的な視野で計画できると良いでしょう。

物件価格の最大100%まで借り入れすることができますが、ローン商品によっては90%超の場合、審査が厳しくなります。

住宅ローン以外はすべて自己資金で準備する必要があります。 引っ越しや家具・家電の買い換え費用についても事前に考慮しておきましょう。

親からの資金援助が臨める場合、自己資金として合算することができます。条件により軽減制度を利用することで節税できるケースもありますので、お近くの税務署等に相談してみましょう。

住宅購入・建築の契約の際に、支払条件(時期・金額)を指定されます。例えばこのようなイメージです。

|

申込金 |

契約前まで 100万円 |

|---|---|

|

残代金 |

引渡時 2,900万円 |

この場合、2,900万の住宅ローンを組み、引渡時に不動産会社へ振込みできるよう銀行とスケジュールを調整します。

支払条件は住宅の種別や会社によって異なります。

例えば注文住宅の場合は、上記の例に加えて中間金が設定されることが多いです。お客様が建築主となるので、工事の進捗に応じて材料費等を出来高払いしなければならないからです。

|

申込金 |

契約前まで 180万円 |

|---|---|

|

中間金 |

引渡時 540万円 |

|

残代金 |

引渡時 1,080万円 |

住宅ローンによっては、融資の実行(金融機関からお客様への融資振り込み)を複数回に分けること(分割実行)ができないので、中間金の支払い時に、融資実行までのつなぎの融資を借入する場合もあります。(つなぎ融資は引き渡しの際の融資実行で返済します。)

このように、いつどれくらい支払うか、その道筋を立てることが必要です。

住宅を取得する際、おトクになる制度や補助金を利用できる場合があります。

利用できる条件は様々で、国や自治体が推し進める政策に基づく内容になることが多いです。

例えば、環境に優しいエコ住宅や、子育て支援、地方への移住支援等です。

こうした支援策を受けるには自身で申請・手続きを行わなければいけないものも多いので、

ホームページ等で最新情報をチェックしましょう。

住宅ローン残高の0.7%を一定期間、所得税額と住民税額の一部から税額控除することができます。

|

控除率 一律0.7% <入居年> |

2022(R4)年 |

2023(R5)年 |

2024(R6)年 |

2025(R7)年 |

||

|---|---|---|---|---|---|---|

|

借 |

新 |

長期優良住宅・ |

5,000万円 |

4,500万円 |

||

|

ZEH水準 |

4,500万円 |

3,500万円 |

||||

|

省エネ基準適合住宅 |

4,000万円 |

3,000万円 |

||||

|

その他住宅 |

3,000万円 |

0円(2023年までに新築の建築確認:2,000万円) |

||||

|

既 |

長期優良住宅・ |

3,000万円 |

||||

|

その他の住宅 |

2,000万円 |

|||||

|

控除期間 |

新築住宅・ |

13年(「その他の住宅」は、2024年以降の入居の場合、10年) |

||||

|

既存住宅 |

10年 |

|||||

|

所得要件 |

2,000万円 |

|||||

|

床面積要件 |

50㎡(新築の場合、2023年までに建築確認:40㎡(所得要件:1,000万円)) |

|||||

親や祖父母等から資金援助を受けて住宅取得した場合、一定金額までの贈与が非課税

|

良質な住宅 |

一般住宅 |

|

|---|---|---|

|

贈与非課税 |

1,000万円 |

500万円 |

※良質な住宅とは、一定の耐震性能・省エネ性能・バリアフリー性能のいずれかを有する住宅

エネルギー価格などの物価高騰の影響を受けやすい子育て世帯・若者夫婦世帯による高い省エネ性能を有する新築住宅の取得や、住宅の省エネ改修等に対して支援することにより、子育て世帯・若者夫婦世帯等による省エネ投資の下支えを行い、2050年カーボンニュートラルの実現を図る事業です。

※各種条件および申請期限等は公式の事務局HPをご覧ください。

高い省エネ性能を有する住宅の新築、一定のリフォームが対象(事業者が申請)

※経済対策閣議決定日(令和5年11月2日)以降に、新築は基礎工事より後の工程の工事に、リフォームはリフォーム工事に着手したものに限る。

|

対象住宅 |

補助額 |

|

|---|---|---|

|

子育て世帯・若者夫婦世帯による |

① 長期優良住宅 ② ZEH住宅 (強化外皮基準かつ再エネを除く一次エネルギー消費量▲20%に適合するもの) ※ 対象となる住宅の延べ面積は、50㎡以上240㎡以下とする。 ※ 土砂災害特別警戒区域又は災害危険区域(急傾斜地崩壊危険区域又は地すべり防止区域と重複する区域に限る) に立地している住宅は原則除外とする。 ※ 「立地適正化計画区域内の居住誘導区域外」かつ「災害レッドゾーン(災害危険区域、地すべり防止区域、土砂災害特別警戒区域、急傾斜地崩壊危険区域又は浸水被害防止区域)内」で建設されたもののうち、3戸以上の開発又は1戸若しくは 2戸で規模1000㎡超の開発によるもので、都市再生特別措置法に基づき立地を適正なものとするために行われた市町村長の勧告に従わなかった旨の公表に係る住宅は原則除外とする。 |

① 100万円/戸 ② 80万円/戸 ただし、以下の(ⅰ)かつ(ⅱ)に該当する区域に立地している住宅は原則半額 (ⅰ)市街化調整区域 (ⅱ)土砂災害警戒区域又は浸水想定区域(洪水浸水想定区域又は高潮浸水想定区域における浸水想定高さ3m以上の区域に限る) |

|

対象住宅 |

補助額 |

|

|---|---|---|

|

住宅のリフォーム |

① 住宅の省エネ改修 ② 住宅の子育て対応改修、バリアフリー改修、空気清浄機能・換気機能付きエアコン設置工事等(①の工事を行った場合に限る。) ※ 「断熱窓への改修促進等による住宅の省エネ・省CO2加速化支援事業」(環境省)、「高効率給湯器の導入を促進する家庭部門の省エネルギー推進事業費補助金」(経済産業省)及び「既存賃貸集合住宅の省エネ化支援事業」(経済産業省)により住宅の省エネ改修を行う場合は、①の工事を行ったものとして②の工事のみでも補助対象とする。 |

リフォーム工事内容に応じて定める額※ 子育て世帯 上限30万円/戸 その他の世帯 上限20万円/戸 ※ 子育て世帯・若者夫婦世帯が既存住宅購入を伴う場合は、上限60万円/戸 ※

長期優良リフォームを行う場合は、 |

最終更新:2024年1月